Tản mạn về ngành BĐS và làm sao để phân tích đúng (pt. 2)

Kỳ 2: Chuỗi giá trị ngành BĐS và các yếu tố tác động đến cung cầu

Kỳ 2: Chuỗi giá trị ngành BĐS

Disclaimer: Bài viết này được viết trên trải nghiệm cá nhân của t trong gần 8 năm làm trong ngành BĐS. T cũng ko cho rằng t biết tuốt, sẽ có những thứ nằm ngoài hiểu biết của t .Và bài viết này sẽ tiếp tục ko có quá nhiều số liệu và recommendation, t sẽ để phần research cho các bạn tự tìm hiểu, t chỉ cung cấp factual information và những gì t quan sát được. Các ví dụ trong chuỗi bài viết này ko nhằm mục đích ra khuyến nghị đầu tư. Trong chuỗi bài này sẽ có 2 điểm đang được xem là game changer của ngành BĐS mà t sẽ hạn chế đề cập vì chưa có thời gian nghiên cứu kĩ và cũng ko đủ khả năng để đánh giá toàn diện đó là việc không nhất thiết phải chuyển đổi sang đất ODT để làm dự án (cái này thì đang thấy thịnh hành trong mảng BĐS nghỉ dưỡng) và việc bỏ giấy phép xây dựng.

Chuỗi giá trị ngành BĐS

Hình 1: Chuỗi giá trị ngành BĐS tương ứng với chu trình triển khai dự án BĐS

Trong hình 1 chúng ta có thể thấy vòng đời của bất kì dự án đều bắt đầu với việc gom đất thuộc sở hữu cá nhân. Sau khi hoàn thành việc gom đất, đất sẽ được tiến hành gộp sổ và chuyển đổi mục đích sử dụng đất thành đất ở đô thị (ODT) hoặc đất sản xuất phi nông nghiệp (SKK hoặc SKC). Tại giai đoạn này, hầu hết các ngân hàng đều hạn chế cho vay hoặc nếu thậm chí không tài trợ với tài sản đảm bảo là đất nông nghiệp. Ở giai đoạn này, thường chủ đầu tư sẽ phải sử dụng vốn tự có để tài trợ cho việc mua đất, hoặc giải ngân vốn ngân hàng vào 1 SPE (Special Purpose Entity)để mua đất. Tại thời điểm này, đất thường được mua dưới hình thức cá nhân với cá nhân (công ty đưa tiền cho cá nhân để đi mua đất).

Thế thì đất được đưa vào công ty như thế nào?

Có 3 cách.

Với những đơn vị mong muốn phát triển dự án ngay từ đầu như các chủ đầu tư lớn, công ty sẽ đưa tiền cho cá nhân dưới hình thức góp vốn đầu tư, hoặc uỷ thác đầu tư; sau khi các cá nhân được uỷ thác hoàn thành việc mua đất, các cá nhân sẽ thực hiện việc bán lại từng tài sản cho công ty, hoặc thực hiện cấn trừ công nợ với công ty. Một hình thức khác là sau khi hoàn thành việc mua đất, các cá nhân sẽ thành lập 1 SPE (góp vốn bằng tài sản) và bán lại cho công ty.

Tại sao DN không trực tiếp mua đất?

Thử tưởng tượng nếu bạn đang có 1 mảnh đất ở xã Phước Lại, Huyện Cần Giuộc, Long An; bạn nghe được tin 1 DN đang thương thảo mua mảnh đất của 5 người hàng xóm bạn với giá 3.000.000 VND/m2. Chuyện gì sẽ xảy ra? Liệu DN có thể chốt được mức giá 3tr/m2 với 5 người hàng xóm này? Và khi DN tiếp cận bạn, bạn sẽ mong muốn mức giá ntn? Câu trả lời là: lòng tham con người là vô đáy, vì vậy sẽ chỉ có người đầu tiên sẽ bán với giá 3tr/m2, và đến lượt bạn, mức giá đã có thể là 5tr/m2.

Điều này làm phát sinh 1 số vấn đề.

Đầu tiên là, ngân sách của mỗi DN là có hạn, vì vậy nếu mức giá vượt khung chấp nhận được, họ sẽ không mong muốn thương thảo tiếp, điều này có thể dẫn đến rủi ro huỷ bỏ kế hoạch triển khai dự án.

Vấn đề thứ 2 là để có thể thuyết phục các cá nhân bán với mức giá mình mong muốn, DN sẽ phải đánh đổi 1 vài thứ khác (ví dụ như quyền được mua sản phẩm trong dự án với mức giá chiết khấu mạnh), hoặc sẽ mất nhiều thời gian để thuyết phục cá nhân chấp nhận mức giá của DN đưa ra (đôi khi công tác này có thể kéo dài đến 10 năm).

Rủi ro thứ 3 là khi DN đứng ra đi mua đất, sẽ làm giá đất tăng cao, đẩy nhanh tình trạng đầu cơ không mong muốn; và khi DN mở bán dự án, các tay đầu cơ này chỉ cần rao bán nhà đất của mình với mức giá thấp hơn 20%-30% là đã có thể khiến dự án ế hàng.

Rủi ro thứ 4 là rủi ro vi phạm pháp luật vì tại thời điểm này DN đang sở hữu đất nông nghiệp không phục vụ cho mục đích nông nghiệp (trong thời gian dài). Do đó, để đảm bảo rằng bản thân DN không exposed vào những rủi ro không mong muốn, thì DN BĐS thùng có xu hướng ủy thác cho các cá nhân để đi gom đất.

Tại sao lại phải thành lập pháp nhân cho từng dự án? Và SPE này hoạt động như thế nào?

Thông thường việc acquire land bank không đồng nghĩa với việc DN sẽ thực hiện triển khai dự án, thay vào đó DN sẽ có thể bán dự án tại bất cứ thời điểm nào sao khi gộp sổ và đưa đất về cty để đảm bảo hiệu quả về mặt dòng tiền, hay vì DN chỉ hoạt động trong phạm vi gom đất và hình thành dự án BĐS (như Khang An), hoặc vì mục tiêu lợi nhuận, đảm bảo giá cổ phiếu. Do đó, thông thường để bán dự án đi 1 cách nhanh chóng và êm đẹp, các DN BĐS thường thành lập các SPE sở hữu tài sản để đẩy tài sản đi một cách nhanh chóng; và trong phần lớn trường hợp (10 cases t gặp thì chắc chỉ có 1 case là DN BĐS sở hữu trực tiếp BĐS).

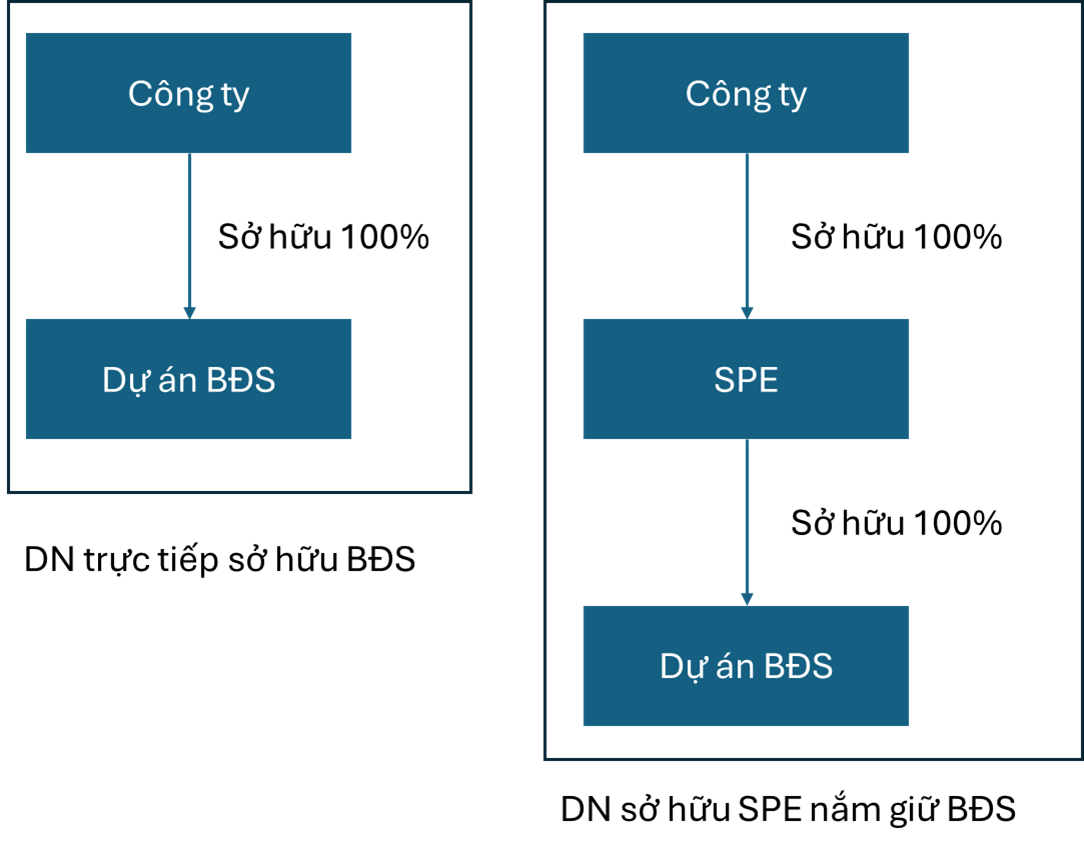

Có một số ưu điểm khiến các DN BĐS ưu tiên chọn hình thức bán pháp nhân hơn bán BĐS như sau. Trước khi đi vào chi tiết, t sẽ minh họa việc DN sở hũu BĐS và DN sở hữu SPE nắm giữ tài sản như hình minh họa dưới đây

Đầu tiên là sự nhanh gọn. Trong trường hợp DN sở hữu trực tiếp BĐS thì khi bán tài sản DN thường sẽ phải triệu tập Đại hội đồng cổ đông bất thường hoặc cuộc họp HĐQT (Theo Luật DN 2020, nếu bán tài sản trên 35% tổng giá trị thì phải triệu tập Đại hội đồng cổ đông bất thường, và dưới 35% giá trị tổng tài sản thì Hội đồng quản trị thông qua). Túm cái quần lại là bằng cách nào thì vẫn end up là công bố thông tin ra thị trường (theo Thông tư 96 của BTC về công bố thông tin).

Nếu như lý do thứ nhất chỉ ảnh hưởng đến các công ty có niêm yết thì việc xác định giá trị tài sản để chuyển nhượng là vấn đề nhức nhối của tất cả DN BĐS. Việc định giá BĐS phải có sự tham vấn của 1 bên thứ ba, và đảm bảo mặt bằng giá không thấp hơn bảng giá đất của Nhà nước. Do đó, để “lách” những trở ngại này, các DN thường chuyển nhượng cổ phần công ty để tránh mất thời gian và phí thẩm định giá không đáng, và tự do trong việc thoả thuận giá giữa các bên.

Một số DN hoạt động mạnh ở phân khúc này.

Thông thường các DN hoạt động trong mảng này rất kín tiếng, vì hoạt động của họ chủ yếu là B2B (gom đất → chuyển đổi mục đích sử dụng → chuyển nhượng/ hợp tác đầu tư với bên khác), cho nên hoạt động marketing rất hạn chế. Do đó, t cũng chỉ có thể kể tên một số DN mà t biết (do có quan hệ kinh doanh, hoặc đã từng tiếp xúc).

Đầu tiên có thể nói đến là Khang An (KAC). Nếu các bạn lên cafef hay vietstock và search tên đơn vị này thì sẽ có những hình ảnh như sau:

Vâng, không nhầm đâu; đây chính là công ty mà t đang nói đến. Nhưng nó ko có èo uột như các bạn đang nhìn thấy đâu. Nếu để ý kĩ các thông tin được công bố, và diễn tiến giá cổ phiếu, các bạn sẽ thấy DN này đang có động cơ huỷ niêm yết cp. Còn tại sao t biết, và bên nào đang làm deal này, liệu có 1 quả “đánh lên” để rũ bỏ NĐT hay không thì t xin phép miễn bình luận. Nhưng có 1 điều t có thể chắc chắn rằng DN đang huỷ niêm yết để gỡ bỏ bớt ràng buộc về công bố thông tin và dễ dàng trong hoạt động kinh doanh hơn.

Ngoài ra, còn 2 DN khác cũng hoạt động mạnh trong mảng này và các bạn có thể đã nghe đến là Quang Phúc, và KN Holding. KN Holding laf 1 DN đứng đằng sau rất nhiều dự án lớn mà ít nhiều các bạn đã nghe qua 1 lần: The Vista An Phú, Vista Verde, Waterina Suits, D2Eights, Feliz En Vista, The Define, và mới nhất là dự án Sông Town Cam Ranh. Vista An Phú, D2Eights, Feliz En Vista, The Define là của CapitaLand mà nhỉ? Ko có nha, các DN này không sở hữu 100% dự án, và chỉ nhận chuyển nhượng x% dự án sau khi dự án đã được hình thành và được phê duyệt phát triển.

Tiếp tục nói về chuỗi giá trị…

Sau khi dự án đã được hình thành, DN có quyết định giao đất, các ngân hàng sẽ bắt đầu tham gia tài trợ vốn cho DN. Tuỳ thuộc vào khẩu vị rủi ro của từng ngân hàng, các ngân hàng sẽ có yêu cầu khác nhau về các hồ sơ cần có để phục vụ công tác giải ngân cho dự án. Và tính từ thời điểm này, mọi chuyện đã bắt đầu rõ ràng và sẽ khá giống với chuỗi giá trị mà các bạn hay thấy trên mạng; Do đó, t sẽ chỉ nói sơ qua, những điểm nào các bạn chưa thấy bất kỳ ai nói.

Sau khi đã có 1/500, và chấp thuận chủ trương đầu tư, các chủ đầu tư (CĐT) sẽ bắt đầu đi sounding dự án, hoặc các bạn sẽ nghe thấy đâu đó mọi người hay nói “rumor dự án” - ờ thì mấy bạn sales sẽ ko đọc chuẩn lắm, nên hay đọc là “rumo”. Tại thời điểm này, khách hàng sẽ được yêu cầu đặt cọc 50-200tr tuỳ vào chủ đầu tư, phí này được gọi là “phí đặt cọc”, hoặc “phí giữ chỗ”, hoặc “yêu cầu tư vấn”, và tại thời điểm này, khách hàng sẽ chưa ký bất cứ giấy tờ nào với CĐT, mà chỉ ký với đơn vị tư vấn, hoặc đơn vị môi giới độc quyền, hoặc 1 SPE khác do CĐT chỉ định. Tại thời điểm này, toàn bộ rủi ro sẽ chịu bởi đơn vị môi giới độc quyền, và trong trường hợp CĐT có trễ tiến độ, bạn cũng sẽ không thể bắt lỗi CĐT vì CĐT chưa hề ký bất kì thoả thuận nào với các bạn (thường mà có kiện thì cũng là con kiến kiện củ khoai). Tuy nhiên tiền này sẽ ko chảy về túi của đội môi giới nha, mà chảy về túi của CĐT; đó cũng là lý do mô hình DXG-DXS ưu việt, vì nó giải quyết được bài toán dòng tiền và cô lập rủi ro cho CĐT.

Thông thường CĐT sẽ không muốn tham gia quá nhiều vào công tác bán hàng, mà sẽ “khoán” cho 1 đội môi giới độc quyền, đội môi giới này sẽ phân phối rổ hàng xuống các đại lý cấp 2, cấp 3…. Lý do là thông thường công đoạn tổ chức sự kiện bán hàng đòi hỏi sự tỉ mỉ, và đôi khi sẽ gây tình trạng over-budgeted cho CĐT (phí môi giới 1sp khoảng 2%-5%, chi phí marketing khoảng 8%; tất cả đều tính trên doanh thu). Do đó, các đội môi giới dày dạn kinh nghiệm (như DXG - cũng đi lên từ môi giới - là tiên phong cho mô hình kinh doanh này, sau này thì có nhiều đội môi giới cũng học theo mô hình này). Sau khi tích luỹ được số vốn nhất định, các đội môi giới này sẽ đồng đầu tư với CĐT dưới hình thức mua 1 phần của dự án, hoặc ngỏ ý rót vốn vào dự án, hoặc thậm chí là mua đứt dự án ở giá chiết khấu cao; đây gọi là đầu tư thứ cấp. Đổi lại, các đội môi giới sẽ cam kết bán sản phẩm ở 1 mức giá cao hơn mức giá CĐT mong muốn, và nếu các đội môi giới có thể bán trên mức giá đã cam kết, thì họ sẽ ẵm trọn phần chênh. Đây là cách mà các đội môi giới tích luỹ tư bản cho mình, và cũng là cách để CĐT nào đó ngoài Bắc đã tuyên bố là bán sạch rổ hàng của mình trong thời gian ngắn ko tưởng (còn thực tế bán đc cho end-user bao nhiêu thì t ko biết nha)

Tuy nhiên, có một số CĐT dạng one-off, tức là làm kinh doanh gì đó, rồi dần dà tích luỹ đủ tiền mua mảnh đất to bự, xong ko muốn bán, mà muốn phát triển dự án lên để ăn dày hơn. Những CĐT này sẽ ko có kinh nghiệm về BĐS, từ quy hoạch, thiết kế, đến triển khai bán hàng, thế là có 1 loại hình kinh doanh mới xuất hiện để phục vụ cho nhu cầu này; tiếp tục, hệ sinh thái DXG lại là đơn vị tiên phong, và mô hình này được họ gọi bằng 1 cái tên mỹ miều là “full-service brokerage”, nếu bạn nào từng được nhìn qua IM, teaser của DXS khi pre-IPO, hay tham dự 1 số earning calls của DXG, đâu đó cũng sẽ nhớ thuật ngữ “one-stop solution”) đây chính là để nói đến dịch vụ “từ A-Z” của họ. Thế họ làm gì? Chủ đất (landlord, lúc này chưa thể gọi là CĐT) sẽ uỷ quyền cho service supplier (tạm gọi vầy ha) để thực hiện các nghĩa vụ cần thiết từ xử lý các vấn đề pháp lý, cho đến tổ chức bán hàng…chủ đất chỉ cần biết đến đúng ngày thì ting ting tài khoản từ tiền khách mua. Đổi lại, service supplier sẽ đòi hỏi mức phí còn cao hơn mức phí môi giới độc quyền do họ bỏ nhiều công sức hơn (cái này makes sense).

Mô hình này cũng đúng với BĐS công nghiệp; tuy nhiên, vì giao dich BĐS CN là giao dịch B2B, và đòi hỏi người môi giới có kiến thức chuyên sâu vào các vấn đề liên quan đến FDI, thủ tục xin IRC, ERC, hiểu biết về địa lý, vùng nguyên liệu, chuỗi cung ứng; bên cạnh đó, chính vì là giao dịch B2B, nên các đội môi giới sẽ không có quá nhiều người, và cũng không tồn tại các cấu trúc đại lý cấp2, cấp 3 quá phức tạp như BĐS dân cư. Và do đó, các CĐT BĐS CN thường có xu hướng sẽ nuôi 1 team in-house nhỏ để bán hàng. Một số đội môi giới nổi tiếng ở phân khúc này có thể kể đến là CBRE, Savills, Colliers (giờ là Avison Young - t hay gọi là “A vision young”)…

Huy động vốn

Việc huy động vốn của 1 dự án BĐS có thể chia làm các giai đoạn khác nhau tùy thuộc vào từng giai đoạn của dự án.

Trong giai đoạn gom đất (hay nói hoa mỹ là "Bồi thường, giải phóng mặt bằng”), như đã nói ở bên trên, thì rất ít ngân hàng cho vay, chủ yếu CĐT phải sử dụng vốn tự có. Vốn tự có sẽ được tài trợ với nhiều hình thức khác nhau. CĐT có thể sử dụng nguồn tiền mặt hiện hữu để làm BT-GPMB, hoặc CĐT có thể phát hành thêm vốn cổ phần với mục đích bổ sung vốn đầu tư (CĐT nào có tâm thì sẽ ghi rõ là phục vụ cho đầu tư dự án nào - nhưng hiếm lắm). Một số trường hợp hideous hơn thì sẽ sử dụng 1 SPE thứ 2 để phát hành trái phiếu, hoặc chính công ty mẹ phát hành trái phiếu và góp vốn đầu tư cho 1 SPE thứ 2, sau đó SPE sẽ phân bổ nguồn tiền cho các cá nhân thực hiện gom đất. Trong một số trường hợp ma mãnh hơn, CĐT có thể kiếm 1 SPE đứng ra vay với mục đích bổ sung vốn lưu động hoặc phục vụ mục đích sản xuất kinh doanh (cấu trúc này ko dừng lại ở đây đâu, nhưng t sẽ ko bàn luận quá sâu vào mánh khóe này).

Sau khi đất đã về công ty, công ty tiếp tục thực hiện các hồ sơ pháp lý cho đến khi có 1/500, và chủ trương đầu tư, lúc này ngân hàng sẽ bắt đầu giải ngân cho CĐT 1 cách danh chính ngôn thuận (giải ngân trực tiếp thôi, còn hình thức nào thì tùy).

Và cho đến khi dự án đủ điều kiện ký HĐMB, CĐT sẽ có dòng tiền đóng theo tiến độ từ khách hàng và đây là một nguồn bổ sung vốn khác cho CĐT.

Vậy tỉ lệ đòn bẩy của 1 dự án BĐS là bao nhiêu? Ngân hàng cho vay tối đa là 70% trên giá trị tài sản đảm bảo, vậy 70% là vốn vay? Sai nhé! Còn nhớ ở phần trên chúng ta vừa nói về việc khách hàng sẽ đóng tiền theo tiến độ không? Đó mới là khoản chiếm dụng vốn lớn nhất của 1 dự án BĐS. Thông thường, 70% dòng tiền của khách hàng sẽ chiếm từ 50%-70% tổng mức đầu tư của dự án; phần còn lại sẽ là vốn tự có và vốn vay. Nếu xét cấu trúc vốn thông thường giữa vốn tự có và vốn vay là 3:7, thì vốn vay chiếm khoảng 21%-35%, phần còn lại sẽ là vốn tự có. Đây là tỷ lệ thông thuòng để đảm bảo 1 cấu trúc vốn lành mạnh của DN; tương ứng với mức cấu trúc vốn an toàn cho tổng thể DN là nợ vay chiếm 30%- 40% tổng vốn (cái này t từng tự build 1 model để đánh giá vào năm 2020 rồi). Ừa, ko nghe nhầm đâu, nợ vay chỉ chiếm 30%, 70% còn lại là vốn tự có và dòng thu từ khách hàng (dòng tiền này về đến công ty, sau khi trừ các chi phí thì chính là lợi nhuận giữ lại).

Đối với BĐS CN thì điều tương tự cũng diễn ra, tuy nhiên, có 1 điểm khác biệt trong BDS CN đó là trước thời điểm có GPXD, hoặc hoàn công (đối với RBF và RBW) thì toàn bộ nguồn tiền đều đến từ CĐT và ngân hàng. Do đó, tỷ lệ đòn bẩy của các DN BĐS CN thường sẽ cao hơn, và chiếm 40%-50% tổng nhu cầu vốn

T nghĩ kỳ này chắc chỉ viết đến đây thôi. Có vẻ như dài hơn t mong muốn quá nhiều rồi. Nên xin nợ phần Các yếu tố ảnh hưởng đến cung cầu ở kỳ sau.

Kỳ 3: Các yếu tố ảnh hưởng đến cung cầu BĐS.